自由に働きたいフリーランサーのためのメディア

自由に働きたいフリーランサーのためのメディア

確定申告の際にかかる所得税や、その後6月以降に支払う住民税を引き下げる策として、扶養家族を申告することが考えられます。

所得の低い家族が対象になりますが、サラリーマンが加入する社会保険の扶養とは要件に違いがありますし、年齢などによっても控除される額が変わります。

対象となる親族はわりと幅広いのですが、配偶者についてはほかの家族とは異なる要件もあります。

扶養の対象者や、配偶者との違い、申告の方法まで解説していきます。

▼ 目次

1. 扶養の要件は103万円以内? 130万円以内?

2. 扶養控除の要件

3. 課税所得を引き下げる扶養控除の額

4. 配偶者控除・配偶者特別控除の要件

5. 確定申告時の記載事項・必要書類

6. まとめ

扶養の要件として「103万円の壁」「130万円の壁」など複数の言葉が飛び交っています。

この意味するところは、「103万円の壁」は税制上の扶養を意味し、「130万円の壁」は社会保険上の扶養を意味しているということです。

「103万円の壁」とは年収103万円以下の家族がいれば、養う側の所得税や住民税を引き下げることができるという意味です。103万円を超えたら、養う側の所得税や住民税が上がってしまいます。

社会保険の扶養を表す言葉が「130万円の壁」です。これは年収130万円未満であれば、養う側の加入する社会保険で扶養対象となり、養われる側の健康保険料・年金保険料が免除されます。

ただし、「106万の壁(勤務先の社会保険加入義務が発生するボーダーライン)」をこえ、以下の要件に該当した場合には勤務先の社会保険への加入が必須となります。

・週の所定労働時間が20時間以上

・賃金月額が88,000円以上

・雇用期間が1年以上みこまれる(※1)

・501人以上(厚生年金の被保険者数)の従業員のいる企業(※2)

・学業を主とする学生(昼間学校に通う学生)でないこと

※1 令和4年10月からの改正では雇用期間が2カ月を超えると通常の被保険者と同じになる。

※2 今後段階的に100人超、50人越に引き下げられる

税と社会保険における主な違いですが、給与収入では通勤手当が103万円以下の要件からは除外されるのに対し、年収130万円未満の要件では除かないで判定します。

住宅手当などその他の手当は、税でも社会保険でも収入の対象です。

パート主婦(夫)・子・高齢の親を扶養家族にすることが多いのですが、実際には生計を一にする親族であれば可能であり、意味するところを具体的に見ていきます。

年齢によって対象かどうかが分かれており、児童手当の対象となる16歳未満はNGで、16歳以上はOKです。

ただし16歳未満であっても、これから述べる各種要件にあてはまれば控除はダメでも扶養親族であり、確定申告で記載しないと税は関係なくとも児童手当等の給付金額に影響します。

16歳未満で扶養の要件を超える額を稼いでいない限りは、中学生以下なので通常は控除額0円の扶養親族にあたります。

親族は「6親等内の血族もしくは3親等内の姻族」とされ、かなり幅広く該当します。

また血のつながりがなくとも、身寄りのない子ども・高齢者を里親制度・養護委託制度を利用して扶養した場合も、扶養控除の対象です。

扶養家族というと、同居して養っている家族のイメージがありますが、「生計を一にする」とはお財布が一緒であればOKであり、同居までは要件とされていません。

別居でも、仕送りにより家計を支えている親族なら問題ないです。

冒頭にあげた「103万円の壁」で気をつけるべきは、103万円とは給与収入の話です。給与以外が絡むと103万円という数字が変わってきます。

フリーランスであれば事業所得を申告しますが、給与・事業以外も含めた10種類ある所得の基本的な算式は、<収入 ― 経費> です。

事業所得の経費はかかった実費で有名ですが、給与所得の経費(給与所得控除額)は年収額から自動計算できます。

給与収入103万円に対する控除額は55万円と決まっており、給与所得額は差し引き48万円です。

扶養対象の所得要件は、全ての所得を足して48万円以下である必要があります。

フリーランスであれば、奥さん(旦那)や子など家族に事業をお手伝いしてもらい、扶養範囲の給与(例えば月8万円程度)をあげることも考えられます。

そのようにお手伝いしてもらった家族は事業専従者と呼ばれますが、事業専従者は確定申告書に記載する必要があります。そして事業専従者は扶養にはあたりません。

家族に手伝ってもらう場合、この点には注意しておきたいです。

扶養控除の額は、年齢などによって大きく変わります。扶養控除額が高い特例的なケースから順に解説します。

大学生相当の年齢であれば特定扶養親族となり、扶養控除の額は所得税63万円・住民税45万円と高くなります。これは、学費がかなり高いことに対する配慮があるからです。

70歳以上で、さらに同居している老親(実の父母・祖父母だけでなく、義理でもOK)であれば、扶養控除の額は所得税58万円・住民税45万円です。同居老親以外で70歳以上の扶養であれば、所得税48万円・住民税38万円と少し下がります。

16~18歳、23~69歳の扶養であれば、扶養控除の額は所得税38万円・住民税33万円が差し引けます。

申告者本人の所得制限があり、控除額が夫婦の所得によって細かく分かれています。

養う側である申告者本人の合計所得金額が、1,000万円以下という制限があります。配偶者以外の扶養控除であれば、本人の所得がいくらであっても使えます。

配偶者控除が使えるのは、配偶者の合計所得金額が48万円以下と、扶養控除と同じです。

配偶者特別控除が使えるのは、配偶者の合計所得金額が48万円を超え133万円以下と、扶養控除より高い所得も対象になります。

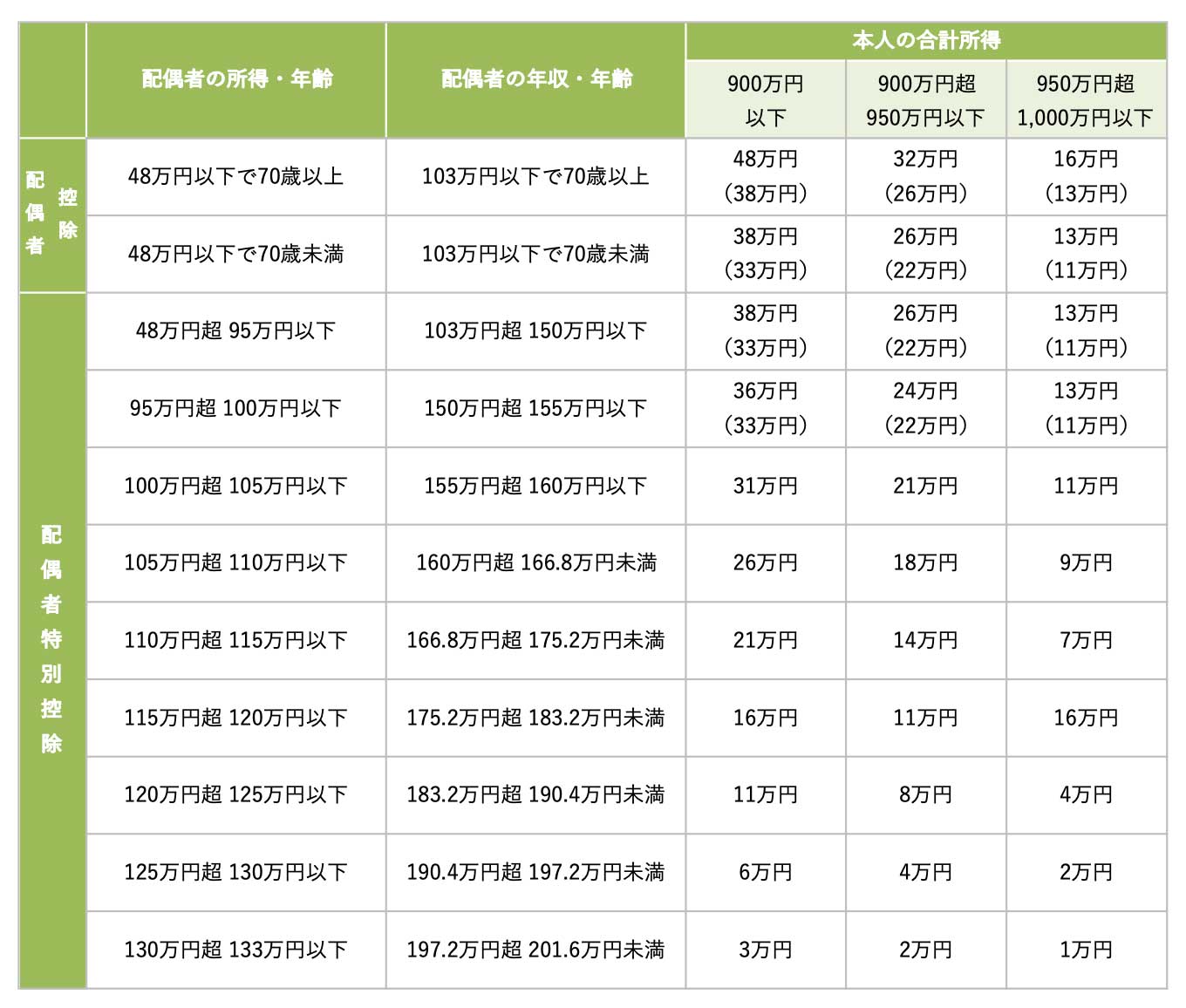

配偶者控除・配偶者特別控除の額は、夫婦の所得・年齢によって非常に細かく分かれております。

配偶者控除・配偶者特別控除の計算表 ※()内は住民税の控除額

配偶者の所得が100万円超では所得税と住民税の控除額は同じですが、100万円以下の場合は扶養控除と同様に金額が変わってきます。

参照元:国税庁HP「令和2年分 確定申告に関する様式等」申告書B【令和2年分以降用】

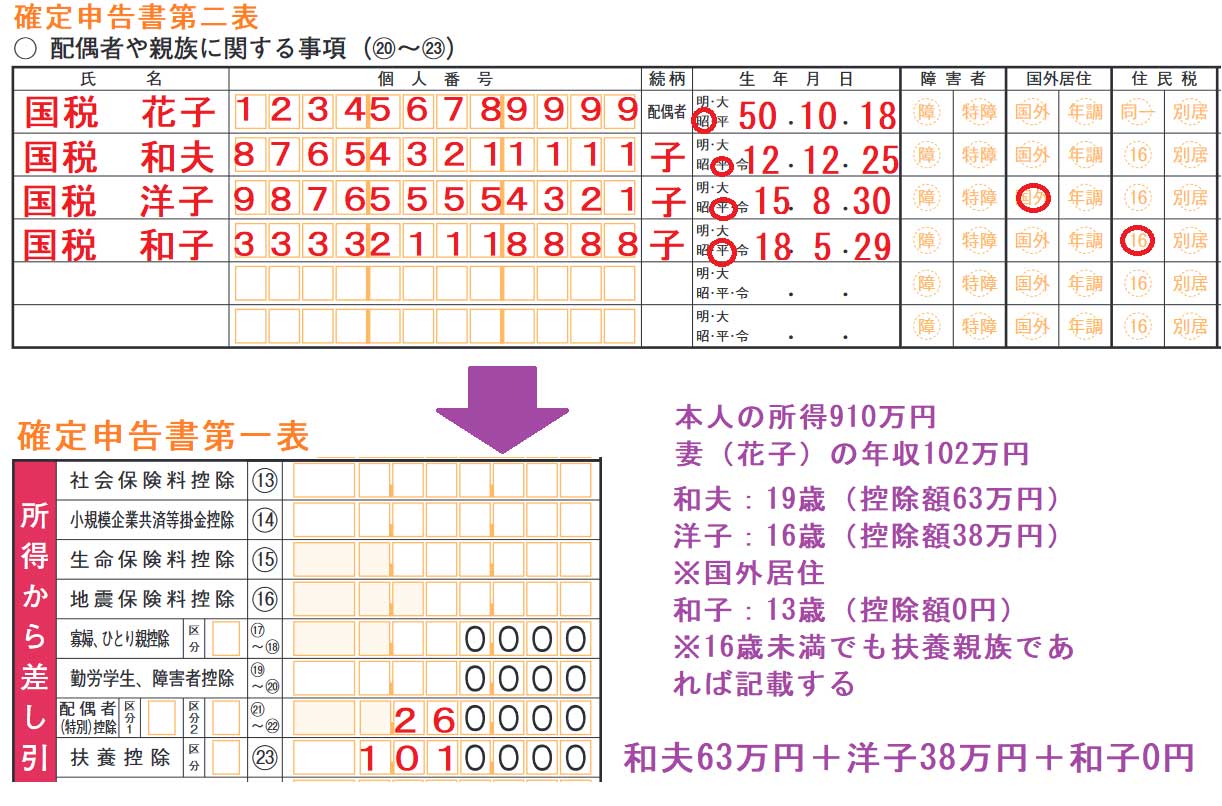

確定申告書の記載事項について詳しくはこれから説明しますが、画像は申告書第二表「配偶者や親族に関する事項」で扶養の個人情報を記入し、第一表「所得から差し引かれる金額」で所得税の控除額を記入しています。

扶養控除については、第二表の2人目(和夫)63万円+3人目(洋子)38万円で、101万円と計算されます。

申告書第二表「配偶者や親族に関する事項」1段目に、氏名・マイナンバー・生年月日を記載します。

あとは本人と配偶者の所得をもとに、配偶者控除・配偶者特別控除額の表から控除額をわりだし、第一表で記入します。

画像の記載例は、本人(太郎)の事業所得が910万円・妻花子(年齢は45歳)のパート収入が102万円(給与所得が47万円)のケースです。配偶者控除額の計算表から、第一表の配偶者(特別)控除欄は26万円と記載します。

申告書第二表「配偶者や親族に関する事項」2段目以降に、氏名・続柄・マイナンバー・生年月日を1人ずつ記載します。第一表には全員分を足して、扶養控除の金額を記載します。

画像の例では、2段目の和夫が平成12年12月25日生まれで大学生(19歳)であり、第一表にかかわる扶養控除額は63万円です。

確定申告書第二表には、扶養控除の対象者と同様に記載しますが、「住民税」欄の「16」に○をしてください。画像の記載例では、第二表4段目の和子が平成18年5月29日生まれで16歳未満です。

扶養控除の対象にはならないので、第一表に記載するものはありません。

確定申告書第二表・第一表の記載は、おおむね国内に住む親族と同じように記載します。異なるのは、記載事項については「国外居住」欄の「国外」に〇をつける点です。

画像の例では、3段目の洋子が平成15年8月30日生まれ(16歳・高校生)で海外留学しているものとしているため、国外居住親族として申告しています。第一表にかかわる扶養控除額は38万円です。

かつて日本で働く外国人の申告書で、真偽のわからない多人数の扶養申告がかなり見受けられたため、添付書類があります。

「戸籍の附表の写し」のような親族であることを証明する書類、振込明細など扶養家族に対する仕送りを証明する書類のコピーを、確定申告書とあわせて提出します。

確定申告の対象となる、税金の扶養についてまとめました。

仕送りして支えているなら別居の家族でもかまいませんし、所得の要件がOKならあとは、毎年2月16日~3月15日に行う確定申告の段階できちんと記載してください。

フリーランスであれば、扶養とするのか事業専従者とするのかも考えてから手伝ってもらったほうがいいです。

石谷彰彦

1977年生まれ。

A.I.Fプランニング代表の独立系ファイナンシャルプランナー

SE・税理士事務所職員・行政非常勤職員・個人投資家としての経験があり、社会保障・確定申告・個人所得税関係を中心にライティングやソフト開発を行う。近年は個人の証券税制に重点的に取り組み、上場株式等課税方式有利選択ツールを公開。

【保有資格】AFP・2級FP技能士・日商簿記2級