自由に働きたいフリーランサーのためのメディア

自由に働きたいフリーランサーのためのメディア

フリーランスになると、お金(税金)に対する不安を解消するために、正しい税金知識を身につけることが大切です。

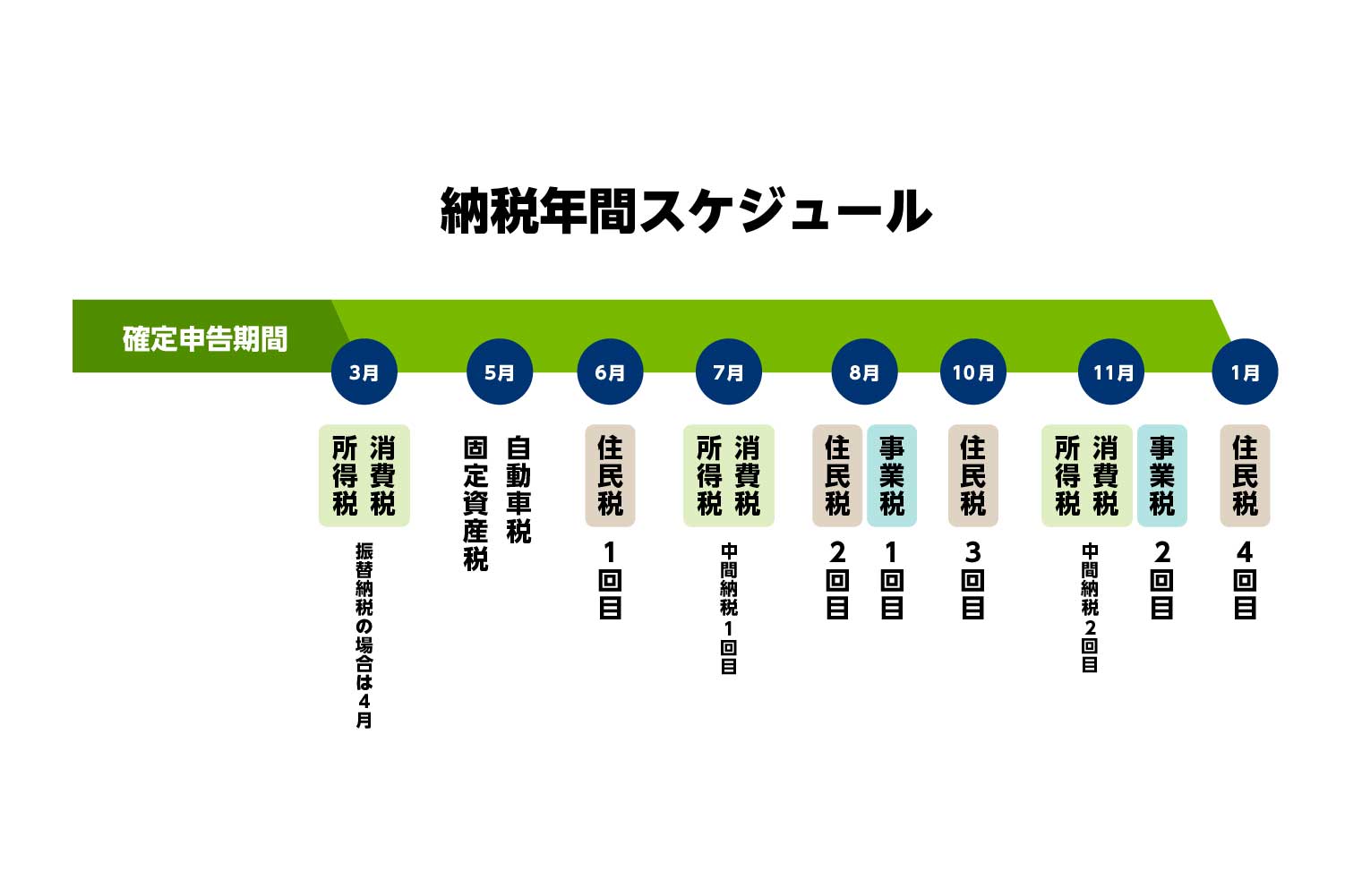

まず、税金の種類には大きく「国税」と「地方税」という分け方があります。

「国税」は国に対して自主的に前年分を毎年3月15日までに申告をし、現金納付の場合には3月15日もしくは振替納税の場合には4月中旬から下旬に納税するものです。

それに対し、「地方税」は都道府県市町村という地方自治体から前年分の税額の通知を5月に受けて、年4回に分割して納税する税金となります。

国税には、所得税、消費税、源泉所得税などがあり、地方税には住民税、事業税、固定資産税、償却資産税、自動車税などがあります。この他、税金ではないのですが支払わなければならない社会保険料等もあります。

本記事では、フリーランスに必要な税金知識の基本についてご説明します。

▼ 目次

1. 国税の種類

1-1. 所得税

1-2. 消費税

1-3. 源泉所得税

2. 地方税の種類

2-1. 住民税

2-2. 事業税

2-3. その他の税金

3. 社会保険料について

4. 各税金の納付時期

5. 節税のポイント

所得税とは、「所得」に対してかかる税金で、フリーランスの方であれば原則全員が、毎年2月~3月に確定申告を行い、3月から4月に納税する税金です。税率は所得に応じて5%~45%です。

「所得」には10つの区分(利子、配当、不動産、事業、給与、退職、山林、譲渡、一時、雑)があります。

個人の方が得る収入については、この10区分に分けて計算・申告することとなります。しかしながら、申告される皆さん全員が10区分の収入があるわけでもなく、フリーランスの方は基本的に事業所得の計算をすることになります。

下記の内容に応じて、区分して計算する必要が出てきます。

・あなたが賃貸用のマンションを所有して賃貸している場合には不動産所得が発生します。

・知人の会社の仕事をパートタイムで手伝っていて、その会社から給与を頂いている場合には給与所得が発生します。

・知人の発行するウェブ媒体であなたの趣味についてコラムを執筆し、原稿料をもらった時には雑所得が発生します。

また、先ほどから「所得」という話をしていますが、各所得とはざっくり言って次の算式によって計算します。

所得=収入−経費−控除額

ここで、各所得の計算方法は異なりますから、実際にはそれぞれの計算方法にしたがって計算していきます。そして各所得を合算したものが、あなたの総所得ということりなります。

総所得から所得控除を引いた金額を「課税所得」といい、税金計算の対象となるものとなります。

所得控除とは、医療費控除、社会保険料控除、生命保険料控除などの他、扶養がある場合の扶養控除、そして誰もが差し引ける基礎控除などがあります。

課税所得が計算されると、その金額に準じた税率を乗じ、納めるべき税金が計算されることとなります。

但し、これで終わりではありません。

もし、あたなが住宅ローンを抱えていて、住宅ローン控除(正確には「住宅借入金等特別控除」と言います。)が利用できる場合、上記で計算された税額から直接差し引くことができます。これを税額控除と言います。

そして、この差し引いた後の税金が納めるべき所得税ということになるのですが、2037年までは、東日本大震災の復興ために設けられた復興特別所得税という税金が加えられます。

最終的には、この復興税を加算した金額を納税することとなります。

消費税は所得税と異なり、納税義務のあるフリーランスの方が申告納税する税金です。

納税する税金は、預かった税金から支払った税金を控除した残額です。税率は原則10%(軽減税率は8%)です。

消費税は預かり税金だと言われることがあります。フリーランスの方が収めるべき税金というのは、本来商品やサービスの購入者の方が支払ったものであり、それをただ単に預かっている状態にあるからです。

ですから、預かった消費税分を事業の中で使ってしまうと納税資金に窮してしまう、ということになりがちですから注意しましょう。

まずは、納税義務があるかどうかを判定することになります。

では、どのような方が消費税を申告して納めなければならないかと言いますと、「前々年の事業収入が1,000万円を超えたとき、または、前年の1月1日~6月30日の事業収入が1,000万円を超えたとき」と理解していてください。

逆に言えば、独立開業初年度は消費税の申告納税義務はありませんし、その後の期間も事業収入が1,000万円を超えない限り同様となります。

ここで注意が必要になるのは、2023年から始まる予定の消費税のインボイス制度が実施された場合の取り扱いです。

結論から申しますと、この年からあなたの事業収入が1,000万円を超えていなくても、消費税の納税義務者として届出を行い、消費税の申告納税をせざるを得ないと考えておいてください。

消費税の計算ですが、原則としては、(預かった消費税−支払った消費税)の差額として算出された金額となります。

預かった消費税とは、あなたが取引先に対して請求する際に上乗せする消費税であり、支払った消費税とは、あなたが購入の都度支払う金額の中に含まれている消費税です。

消費税に関して気になる方は、下記の記事もご覧ください。

【個人事業主は消費税を請求できる! 請求書にも明記しよう】

源泉所得税はあなたが、パートの方を雇用したり、配偶者に仕事を手伝ってもらった対価として支払う給与がある場合に発生し、そこから差引くべき税金です。その源泉徴収した税額は国に納税することとなります。

この税金も、実際の負担者はパートの方や配偶者の方となりますが、納税するのは雇用主であるあなたとなります。

もし、源泉徴収や納税するのを忘れた場合には加算税(5%又は10%)というペナルティがかかりますので、注意が必要です。

税金の負担者と納税義務者が異なるという点では、消費税と似た税金と言えるでしょう。

住民税は国税である所得税と同じく、所得に対して課税される税金であって、都道府県民税(税率4%)と区市町村民税(税率6%)とに分けられますが、実際には、お住まいの区市町村から納税通知書が届き、納税することとなります。

住民税の納税時期は、毎年6月、8月、10月、翌年の1月の4回です。

仮に納付が遅れると、7.3%の延滞金がかかりますので、銀行口座からの振替納税など利用されるといいでしょう。

では、源泉徴収の事例で具体的に見ていきましょう。

昨年の源泉徴収票の内容は下記の通りとなっています。

・給与収入6,000,000円

・給与所得控除後の金額 4,260,000円

・所得控除の額の合計額 1,810,000円

・源泉徴収税額 150,500円 (所得税)

ご家族はお勤めの奥様(配偶者控除なし)とお子様二人(21歳、14歳)の3人家族です。

前年は給与所得者でしたので、上記の「源泉徴収税額」はお勤めの会社の年末調整で清算されています。

住民税はこの情報をもとに各自治体で計算され、274,500円の納税通知書が送られてきます。

「あれ?」と思いませんか?

そうなのです。住民税が所得税よりも多いのです。

これは、住民税の所得控除額は国税とは異なるため、合計で1,550,000円にしかならないからです。

具体的に見ますと、次の通りです。

| 所得税 | 住民税 | |

|---|---|---|

| 社会保険料控除 | 700,000円 | 700,000円 |

| 生命保険料控除 | 100,000円 | 70,000円 |

| 扶養控除 | 630,000円 | 450,000円 |

| 基礎控除 | 380,000円 | 330,000円 |

| 控除額合計 | 1,810,000円 | 1,550,000円 |

| 所得税 | |

|---|---|

| 社会保険料控除 | 700,000円 |

| 生命保険料控除 | 100,000円 |

| 扶養控除 | 630,000円 |

| 基礎控除 | 380,000円 |

| 控除額合計 | 1,810,000円 |

| 住民税 | |

| 社会保険料控除 | 700,000円 |

| 生命保険料控除 | 70,000円 |

| 扶養控除 | 450,000円 |

| 基礎控除 | 330,000円 |

| 控除額合計 | 1,550,000円 |

納付については、4回分割となりますので、1回あたり約68,700円を納めなければなりません。

住民税と事業税の注意点としては、課税される所得の発生年度(昨年)と納税する年度(今年)がズレるということです。つまり、住民税等は前年の税金を今年支払うことになります。

ですから、会社員から独立したてで収入が低い年には、会社員時代の高い住民税を負担することになる場合もありますので、納税資金はしっかりと準備しておきましょう。

地方税である事業税は、事業を行っている場合に住民税と同様に所得対して課せられる税金ですが、年間290万円の事業主控除額がありますから、課税所得は低くなります。

税率は業種によって異なり、3%~5%となっています。

事業に関わる地方税としては、上記の他、固定資産税、償却資産税、自動車税があります。

税金以外に負担する社会保険料には、国民年金(令和2年度は16,540円)、健康保険料(住民税にリンクして計算されます)があります。

また、パートさんなどを雇用した場合には、労働保険料(労災保険、雇用保険) を申告・納付する必要があります。

「ざっくり」とした税金の年間スケジュールを確認しましょう。

この他、源泉所得税が発生しますと、毎月もしくは7月と1月の10日までに納税しなければなりません。

節税する(必要以上の税金は節約すること)ためには、上記の計算の中の控除項目をいかに増やしていくか、ということがポイントとなります。つまり、経費と所得控除をいかに増やしていくかということです。

しかしながら注意したいのは、経費=お金の支出ですから、税金を減らすために無駄な経費を増やしていくことは、本末転倒ですし、必要以上のお金が減っていくことになりますので事業継続の支障となり、厳に慎まなければなりません。

したがいまして、節税のために経費を増やしていくということは、様々な支出項目のなかで費用化できるものは漏らさず経費に入れることということになります。

また、所得控除の活用も積極的に活用すべきです。特に、小規模企業共済掛金等控除やiDeCoの掛金が控除できる社会保険料控除などは、将来の備えや資産形成に有効です。

所得控除の活用に関して気になる方は、下記の記事もご覧ください。

【個人事業主が知るべき節税につながる所得控除の有効活用術】

長塚寿夫

「アートとしての税理士業務」というコンセプトで、事業創業から事業承継そして人生の最終ゴールまで支援することをミッションとする税理士事務所を主催している。銀行出身でもあるため金融に強く、創業における資金調達なども積極的に行っている。

クライアント事業のストーリー性を重視しつつ、税務に限らず経営全般に対して幅広い支援を展開している。

> 三田會計舎 HP