自由に働きたいフリーランサーのためのメディア

自由に働きたいフリーランサーのためのメディア

個人事業者として仕事を始め、いざ請求書を発行するとき「自分はクライアントに消費税を請求していいのだろうか」と迷った方は多いのではないでしょうか。

実は、個人事業主の顧客に対する消費税請求義務は定められていません。しかし、課税事業者、免税事業者にかかわらず、顧客への消費税の請求・請求書での明記をすることをぜひおすすめします。

▼ 目次

1. 個人事業主は顧客に消費税を請求できる

1-1. 消費税の納税と売上1,000万円の関係

1-2. 消費税は確定申告か振替納税で納める

1-3. 消費税の仕入額控除とは

2. 売上1,000万円以下の免税事業者でも請求できる

3. 請求書での消費税の書き方

3-1. 税込、税抜は明確にしよう

3-2. 【サンプル付き】 請求書の消費税書き方ポイント

3-3. 請求書の様式は法律で決まっているわけではない

4. まとめ

5. 監修税理士

個人事業主として仕事をしている方は、課税売上高が1,000万円以上かどうかにかかわらず、取引先(顧客)に消費税を請求できます。

顧客への消費税請求は法律で義務付けられているわけではありません。

また、令和5年(2023年)10月から導入される消費税のインボイス制度(※)では、適格請求書への消費税率と消費税額の記載が必須とされており、今後の経理で困らないためにも、今からでも消費税はきちんと請求し、請求書に消費税率と消費税額を明記しておくようにしましょう。

(※)参考:消費税インボイス制度

(※)参考:適格請求書(こちらのP5~P15)

なお消費税は、企業が日本国内で行うほぼ全ての取引が課税の対象になっていますが、一部非課税となる取引もあります。非課税となる取引は国税庁HPで確認することができます。

顧客に対して請求した請求金額に対する消費税は、税務署に納税するまでの間は当該事業者が「預かっている」状態です。

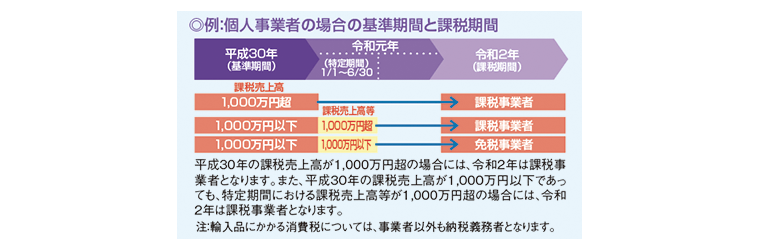

事業者は、当該事業年度の2事業年度前の課税売上高が1,000万円以上の場合、または前事業年度上半期の課税売上高と給料支払金額がともに1,000万円以上の場合には消費税の課税事業者となり、消費税を申告・納税する義務が発生します。

出典:国税庁「消費税のしくみ」

一方、当該事業年度の2事業年度前の課税売上高が1,000万円未満の場合で、かつ前事業年度上半期の課税売上高と給料支払金額がともに1,000万円未満の場合には、消費税の免税事業者となり消費税の申告・納税義務は発生しません。

消費税の免税事業者となった場合には、消費税の申告と納税が免除されるため、結果的に預かっている消費税が(益税となり)所得税の課税対象となります。

消費税を納める必要がない代わりに、顧客から預かっている消費税分の売上高が増加して、所得税の課税対象として扱われることになります。

消費税の課税事業者に該当する場合、消費税申告の際に銀行窓口等で納付するか、振替納税を申し込み口座引き落としで消費税を納めます。申し込み用紙は、国税庁HPよりダウンロードできます。

一度振替納税を申し込むと、口座の変更などがない限り次回以降も自動で引き落としされるため、多忙な個人事業主の方にぴったりです。

出典:国税庁「申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」

消費税の仕入額控除とは、売上高で顧客から預かった消費税額から、各種経費の支払い時に支払った消費税額を差し引くことです。

支払請求書に消費税率や消費税額の記載がないと、消費税の申告・納税に支障が出る可能性もあるため、あらかじめ消費税率や消費税額を記載してもらうよう伝えておくと安心です。

前章で述べたように、課税売上高が1,000万円に達していない個人事業主も、取引先に消費税を請求することができます。

免税事業者の場合、預かった消費税の申告・納税が免除されるため、結果として預かった消費税分が所得金額に含まれることになります。

そのため、消費税の申告・納税は免除されますが、所得税確定申告の際の所得金額がその分増加することになります。

消費税の免税事業者であっても、取引相手先に消費税を請求できることがわかりました。

※ただし、令和5年10月以降に導入されるインボイス制度で、適格請求書発行事業者として登録申請すると、消費税の免税事業となることができなくなります。これは、現時点で消費税の免税事業者の方にとっては、重要な変更点になりますのでご注意ください。

ここでは、契約書等での消費税の「税込、税抜」の表記と、令和5年10月以降に導入されるインボイス制度で必須とされる「適格請求書」の書き方について解説します。

まずは、取引相手先との「税込・税抜」の認識違いを防ぐためにも、契約書等で消費税の「税込・税抜」の表記を記載しておくことをおすすめします。

取引金額が少額であれば差額も小さく済みますが、取引金額が大きくなればその分消費税の金額も大きくなり、「税込・税抜」の認識違いによる差額が大きなってしまいます。

例えば「200万円の仕事」が税抜表記であれば消費税込みの請求金額は220万円となります。一方、上記が税込表記だとすると請求できる金額が200万円となります。このような取引を積み重なると収入に大きな影響をもたらすことは、想像に難くないでしょう。

フリーランスや個人事業主の方は、仕事の受発注時に「税込・税抜」の表記を確認しておく習慣をつけることをおすすめします。

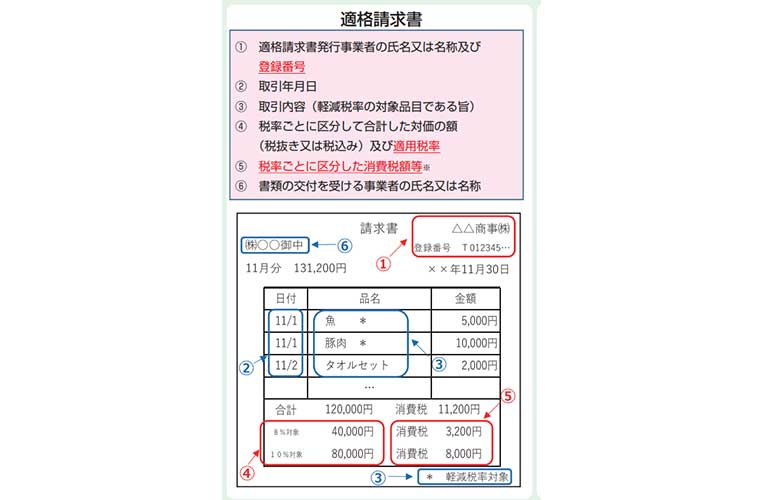

適格請求書の必須記載事項は下記の通りになります。

①適格請求書発行事業者の氏名又は名称及び登録番号(※)

②取引年月日

③取引内容(軽減税率の対象品目である場合にはその旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

(※)登録番号

適格請求書発行事業者に割り振られる番号のことで、「適格請求書発行事業者の登録申請書」を税務署に提出すると、各事業者に通知されます。

適格請求書を作成する際の注意点は、税抜額と消費税額の欄を分けておくことです。特に消費税が8%となる軽減税率対象の品目(食料品、定期購読の新聞)が含まれている場合には、必ず10%と軽減税率8%の項目を分けて記載しましょう。

品目は必ず10%と軽減税率8%の項目を分けて記載しましょう。合計欄の金額と消費税額も必ず10%と軽減税率8%に分けて記載しましょう。

請求書を毎回手作業で作成すると手間がかかり、ケアレスミスが発生してしまうこともあります。近年は請求書を作成できる有料・無料のサービスが充実しているため、毎月のルーティンの手間を減らすために活用するのも良いでしょう。

請求書には請求先、金額、税額、振込先など最低限の必須項目を盛り込まなければいけませんが、様式が法律で決められているわけではありません。自分で発行したり、取引先の様式があればそれを利用したり、臨機応変に対応しましょう。

振込手数料に関する記載や管理用の通し番号は請求先によって異なりますので、継続的な案件では初回にテンプレートを確保しておくとその後が楽になります。基本的な項目については、国税庁が情報を公開しています。

出典:国税庁「請求書等の記載事項や発行のしかた」

効率よく請求作業を進めるために、ペーパーレス化を心掛けるのもおすすめです。郵送は印刷、宛名書きなど手間が大幅に増えますので、可能なら取引先にPDFでの共有を提案してみましょう。

請求書の押印は慣習であり、実務上はなくても問題なく処理できます。押印は基本的に省略するか、Web上で作成できる電子印鑑を使うと簡単です。

ただし、公的機関や決済の手順が厳密に決められている企業に関しては、決められた様式にのっとって進めるのがスムーズです。

個人事業主は、クライアントに消費税を請求することができます。

開業して2年目以降、当該事業年度の2事業年度前の課税売上高が1,000万円以上の場合、または前事業年度上半期の課税売上高と給料支払金額がともに1,000万円以上の場合には消費税の課税事業者となり、消費税の申告・納税義務が発生します。

事業が軌道に乗り売上が増えてきたら、後から発生する納税に備えて収支の管理にも力を入れましょう。

屋税理士事務所

https://okutax.com/

大学卒業後、税理士事務所に入社し、29歳で税理士事務所を設立しました。

その間、一貫して中小企業の会計・税務に携わり、経営者の皆様と一緒に成長してきました。

現在では、新規会社設立を目指す若い経営者様から、事業の継続にお悩みのご年配の経営者様まで、業種・規模を問わず様々な中小企業様からご契約をいただいております。

新規会社設立を目指す経営者を支援する「DREAM GATE」アドバイザーに登録しております。

https://profile.dreamgate.gr.jp/consul/pro/tax_office?advisor_field_id=

企業が事業活動を行っていくうえで税金に関する問題は避けて通れません。

法人であれば法人税、個人事業主であれば所得税の申告と納税を行うことになりますが、消費税は法人と個人事業主に共通する問題です。

法人でも個人事業主でも、基準期間(2年前の事業年度)の課税売上高が1,000万円未満であれば消費税の申告と納税義務が免除されます。

しかしこの場合でも、得意先に消費税を請求することは全く問題無いのです。

これは、年間売上高1,000万円未満の中小企業の事務手続きの軽減を図るため、政策的な見地から法律で認められていることですので、得意先には遠慮なく消費税を請求しましょう。

また法律上、取引先は正当な消費税の請求を拒否することはできません。

山口史津

ライター、編集者。 仙台で会社員と個人ライターの仕事を両立する「半分フリー」で活動中。企業採用サイト全記事取材・執筆・編集、書籍編集、インタビュー、校閲、コピーライティングなどWeb・紙媒体問わず取り組んでいる。映画「弥生、三月-君を愛した30年-」ロケ地インタビュー執筆。情報系の研究者インタビュー記事「研究を聴く」ほか実績多数。